Wohnen

Bauen, Kaufen oder Mieten?

Geschichte der Sanitär-, Heizungs-, Klima- und Solartechnik

Abkürzungen im SHK-Handwerk

Bosy-online-ABC

|

Altbau vs. Neubau

|

|||||

. |

|||||

Durch die Sanierung von Altbauten geht der Trend oft in Richtung Eigentumswohnung. Diese Wohnungen werden besonders in Städten, großen Ballungszentren und auch in Feriengebieten immer attraktiver. Hier wird auf möglichst kleinem Raum viel Wohnraum geschaffen.

Bei der Frage "Kaufen oder Mieten?" ist nicht nur die finanzielle Situation, sondern auch die eigene Lebenssituation zu klären. (z. B. Kaufen, wenn man seinen Lebensmittelpunkt gefunden hat. Wenn man alle paar Jahre umziehen muss, dann kann eine Mietwohnung sinnvoll sein. Ist man der Typ, der es lieber bequem mag und bei jedem Problem gleich den Vermieter anruft oder ist man bereit, sich selbst zu kümmern).

Besonders in den Ballungszentren wird die Suche nach einem "bezahlbaren" Einfamilienhaus, einer bezahlbaren Mietwohnung oder eines Grundstücks für den Bau immer schwerer. Dazu kommen noch die immer höheren Bauvorschriften (z. B. die EnEV), die das Bauen immer teurer machen. Bei der Suche nach der richtigen Immobilie kann es durchaus Sinn ergeben, Hilfe von Immobilienmaklern in Anspruch zu nehmen, die sich in der jeweiligen Region auskennen. Durch Marktkenntnis und die genaue Abstimmung der individuellen Vorstellungen kann ein Immobilienmaklerbüro eine wertvolle Unterstützung auf dem Weg zum Eigentum sein. Die Recherche nach einem gut geeigneten Makler sollte sich speziell auf die Gegend, in der gesucht wird konzentrieren. Sucht man z- B. in Neuss und der näheren Umgebung nach einem Eigentumshaus oder einer Eigentumswohnung, so ist es wichtig, dass der Immobilienmakler Neuss und den dortigen Immobilienmarkt kennt.

Auf der anderen Seite sollte man auch den Leerstand bzw. die unverkäuflichen Häuser in einigen ländlichen Regionen nicht verschweigen und sich Gedanken machen, wie man diese Immobilien bei die Wohnraumbeschaffung mit einbezieht.

Quelle: Statistisches Bundesamt (Destatis) |

||||||

Hausbau: Ein Blick auf die Materialien mit Bezug auf die Gebäudetechnik |

||||||

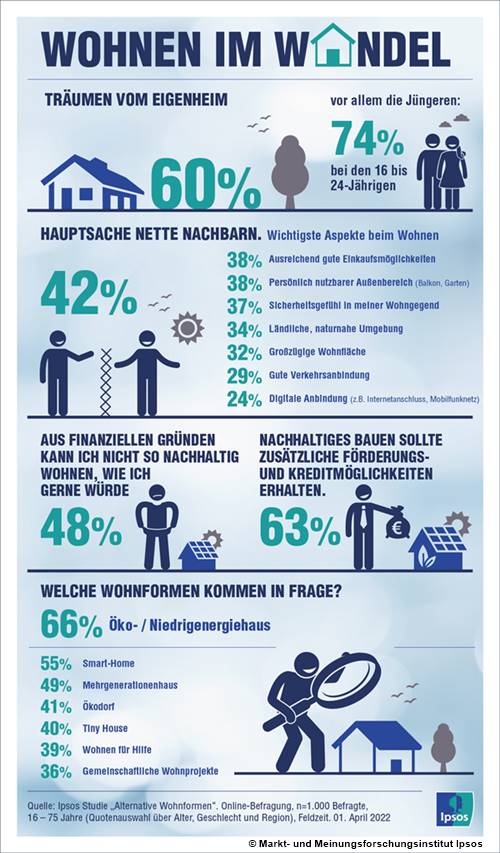

Wohnen im Wandel Das Wohnen in der Zukunft wird und muss sich erheblich ändern. Nicht nur die ständig steigenden Grundstücks- und Baukosten, sondern auch die oft viel zu großzügigen Wohnflächen, werden ein Umdenken notwendig machen. Außerdem müssen aufgrund des Klimawandels die Gebäude saniert werden, damit die Heiz- und Kühllasten gesenkt werden und die Versiegelungen der Flächen müssen zurückgebaut und die Regenwasserableitung muss neu geplant werden. Ein Modebegriff ist "Smart City", der für Nachhaltigkeit und Klimawandel steht, aber auch ein erhebliches Gefahrenpotenzial birgt. Hier ist z. B. vor allem die Möglichkeit der Überwachung durch Kameras und Sensoren bzw. des Missbrauchs dieser Technologien zu nennen. Außerdem ist dringend ein Ende der Regulierungswut sowie ein Aussetzen zeitraubender Genehmigungsverfahren notwendig. Die "deutsche Regulierungswut" |

||||||

Neue Wohngemeinnützigkeit: Steuervorteil für günstige Mieten |

||||||

Wohnen im Wandel - Markt- und Meinungsforschungsinstitut Ipsos Eigenheimwunsch trifft auf alternative Wohnformen - BitSign GmbH / Ipsos |

||||||

Wohnen und Arbeiten in der Zukunft Energieeffizientes und CO2-neutrales Wohnen Nachhaltiges Wohnen Konzeptionelles Wohnen Altersgerechtes Wohnen Digitalisierung Gemeinsames Produzieren und Konsumieren Auch die Trennung von Wohnen und Arbeiten hat keine Zukunft. Das Homeoffice wird nicht mehr die Ausnahme sein, sondern der Regelfall sein. Damit können zugleich die Pendlerströme deutlich reduziert werden. |

||||||

Zukunft des Wohnens - WDR Planet Wissen |

||||||

|

||||||

Altbau vs. Neubau Beide Optionen haben Vor- und Nachteile. Da es verschiedene Formen der Vertragsgestaltung bei einem Hauskauf bzw. Hausbau gibt, sollte vor Beginn der Planung und Ausführung überlegt werden, mit wem man bauen oder bei wem man kaufen will (Vertragspartner). Altbau Gründe, warum man ein Altbau erwerben und/oder sanieren möchte, können sein, dass

Gründe, warum man ein Altbau nicht erwerben möchte, können sein, dass

Vor dem Kauf eines Altbaus bzw. gebrauchten Hauses ist eine Hausbesichtigung besonders wichtig.

Neubau Gründe, warum man ein Neubau erstellen möchte, können sein, dass

Gründe, warum man ein Neubau nicht erstellen möchte, können sein, dass

|

||||||

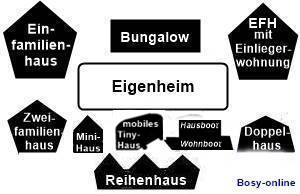

Hausbauarten |

||||||

Bauzeichnung |

||||||

|

||||||

Bauzeichnungen sind die Grundlage für die Hausplanung, dem Umbau und der Modernisierung. Sie werden für das Baugenehmigungsverfahren benötigt und sind für die Verständigung zwischen Bauherren, Architekten, Fachingenieuren, Baubehörden und Bauausführenden von großer Bedeutung. Außerdem gehören sie bei der Baufinanzierung zu den beleihungsfähigen Unterlagen. |

||||||

|

||||||

Methoden der Darstellung - Bauzeichnungen - Dipl.-Ing. J. Kiekbusch |

||||||

Technisches Zeichnen - Markus Sebastian Agerer |

||||||

|

|

Der größte Vorteil eines Einfamilienhauses bzw. Bungalows (ebenerdige bzw. eingeschossige Häuser mit flachem oder flach geneigtem Dach) ist, dass man

Ruhe im Haus hat (wenn man es will) und ganz für sich

sein kann. Eigentümer von einem Haus brauchen sich keine Gedanken darüber machen, ob sich die Nachbarn

gestört fühlen, wenn z. B. die Kinder schon frühmorgens Ball spielen oder bei Feierlichkeiten

muss man sich mit den Nachbarn nicht abgestimmen. Das gilt natürlich nur, wenn das Haus freistehend

ist, denn bei einer sehr dichten Bebauung (kleine Grundstücke) kann es hier auch Probleme geben.

Bei einer ebenerdige Bauweise (Bungalow - [eingeschossiges Haus

mit flachem oder flach geneigtem Dach und einem L-förmigen

Grundriss]) wäre eine fehlende barrierefreie Planung eine Planungssünde, denn dadurch kann man fast ohne höhere Zusatzkosten die Barrierefreiheit in den Hausentwurf integrieren. Es bietet sich immer an, auch wenn sie heutzutage nicht als "modern"

angesehen wird. Wenn die Barrierefreiheit nicht beachtet

wird, kann das eigene Haus im Alter zur (Kosten-)Falle werden. Entweder wird ein kostspieliger Umbau fällig

oder es droht der Umzug.

Auch bei der Gestaltung von Haus und Garten hat man viele Freiheiten, wenn sie im Rahmen der Bauordnung liegen. Bei einer dichten Bebauung muss man sich evtl. mit dem Nachbarn kurzschließen.

In vielen Feriengebieten erkennt man nicht nur an den immer heruntergelassenen Rollläden, sondern auch an der Gestaltung der Grundstücke, ob die Häuser als Ferien- oder Wochenendhäuer genutzt werden. Diese sollen möglichst pflegeleicht sein. Das erkennt man an Nur-Rasenflächen ohne weitere Bepflanzungen (Hecken, Stauden, Bäume), die viel Pflege benötigen, oder Stein- bzw. Kiesgärten ohne Bepflanzung. Aber Kiesgartenflächen können, wenn sie richtig angelegt werden, eine Augenweide sein. Außerdem nehmen sie bei starken Regenfällen viel Wasser auf und leiten es innerhalb kürzester Zeit in den Untergrund ab. Jede Pflanze hat die Fähigkeit Staub und Lärm zu binden und kühlt durch ihre stetige Verdunstung die Umgebung. So tragen Kiesbeete einen wichtigen Teil zu einem gesunden Klima in unseren Städten bei.

Ein gut gepflegtes Eigenheim hat einen hohen Wertzuwachs, besonders dann, wenn es sich in einer guten Lage befindet.

Die Anschaffungskosten für ein Haus mit

Grundstück sind je nach der Lage relativ hoch. Das gilt besonders bei Altbauten, wenn an dem Haus noch etwas verändert

werden soll bzw. muss. Deshalb ist es bei dem Kauf eines Altbaus sinnvoll, einen Fachmann

zu beauftragen, der bei der Beurteilung des Hauses und des

Grundstückes eine Hilfestellung leistet. Ratsam ist es außerdem, sich ausgiebig mit dem Thema

Immobilienfinanzierung auseinanderzusetzen. Insbesondere dann, wenn wenig bis kein Eigenkapital vorliegt.

Gerade jüngere Generationen unterschätzen oftmals die finanziellen Lasten, die über mehrere Jahrzehnte zu tragen sind. Derzeit sind die

Zinssätze niedrig, weshalb Banken die Kunden mit günstigen Krediten locken. Doch eine gute und individuelle Beratung ist ebenso wichtig.

Die Braunschweigische Landessparkasse z. B. bietet einen individuellen Finanzierungsplan an und geht dabei auch auf interessante Punkte

ein wie die Einbindung staatlicher Fördermittel oder eine Zinssicherheit von bis zu 25 Jahren.

Auch sollte man bedenken, dass sich Nebenkosten (Makler, Notar, Grundbucheintrag,

Grunderwerbsteuer, Grundsteuer, div. Versicherungen, Anschlusskosten, Wartungskosten) nicht nur auf den Hauskauf beziehen,

sondern während des Wohnens auch Nebenkosten entstehen, die recht hoch sein können. Außerdem ist zu bedenken, dass auch

Rücklagen gebildet werden müssen, falls Reparaturen und Renovierungen

(Instandhaltungsrücklage) notwendig werden. Hier ist es also nicht damit getan, nur die Kreditrate zu bedienen.

Bungalows: Die ideale Bauweise für Senioren? - BitSign GmbH

Eine Einliegerwohnung ist eine zusätzliche Wohnung* in einem

Eigenheim, die gegenüber der Hauptwohnung von untergeordneter Bedeutung ist und sich in der Regel im Keller- oder Dachgeschoss eines Eigenheims befindet, das vom Vermieter selbst genutzt

wird. Sie hat neben den Wohnräumen einen eigenen abschließbaren Eingang (im Haus [Windfang, Treppenhaus]), eine eigene Küche, ein eigenes Bad und WC. Wenn der Wohnungseingang

von Außen zugänglich und/oder die Wohnung vollständig ist, dann gilt diese Wohnung steuerrechtlich als zweite Wohnung (Zweifamilienhaus).

In Einliegerwohnungen werden spezielle Wohnbedürfnisse einiger Familienangehöriger (z. B. Eltern erwachsene Kinder) Rechnung getragen. Die Wohnung kann aber auch an familienfremde

Personen vermietet werden, um bei der Finanzierung der Baukosten entlastet zu werden. Die Versorgung dieser Räume mit Wasser, Strom, Heizenergie und evtl. auch Gas muß vom übrigen Haus

getrennt erfolgen, wobei die Versorgungsleistungen separat erfaßbar sein müssen.

Die Mieter von Einliegerwohnungen und von Wohnungen in Zweifamilienhäusern, von denen eine Wohnung vom Vermieter selbst genutzt wird, haben weniger Rechte

als andere Mieter einer "normalen" Mietwohnung. Hier ist besonders der Kündigungsschutz stark eingeschränkt (§ 573 a - Bürgerliches Gesetzbuch).

Hier hat der Vermieter ein Sonderkündigungsrecht und kann den Mieter ohne Angaben von Gründen kündigen. Es gibt also nicht die Kündigung aus einem gewichtigen Grund (z. B.

Eigenbedarf). Die einzige Einschränkung besteht dann, wenn der Mieter sich auf die Sozialklausel beruft und er nachweisen kann, dass die Kündigung für ihn eine besondere Härte darstellt

(z. B. schwere Erkrankung oder er findet keine angemessene Ersatzwohnung zu zumutbaren Bedingungen).

Wenn der Vermieter das Sonderkündigungsrecht in Anspruch nimmt, verlängert sich die gesetzliche Kündigungsfrist für den Mieter um drei Monate (bei einem unbefristeten Mietvertrag i

st die Mietdauer zu beachten). Natürlich können im Mietvertrag nur zugunsten des Mieters auch abweichende Kündigungsfristen vereinbart werden. Da hier aber kein Rechtsanspruch besteht, muss sich der Vermieter auf eine abweichende

Regelung nicht einlassen.

Eine weitere Besonderheit ist die Heizkostenabrechnung. Der Vermieter ist nicht verpflichtet, die Heizkosten nach der

Heizkostenverordnung verbrauchsabhängig abzurechnen. Im Mietvertrag kann eine Abrechnung nach Quadratmeter vereinbart werden. Wenn dies nicht

festgelegt ist, dann ist eine verbrauchsabhängige Abrechnung Pflicht.

Wer eine Einliegerwohnung mieten will, muss sich darüber im Klaren sein, dass er sich einen schlechteren Mieterschutz und eine ungünstige Heizkostenverteilung einhandelt, wenn man mit dem Vermieter

keine besseren vertragliche Konditionen aushandeln kann.

* Nach dem Bewertungsgesetz (BewG) § 181 Abs. 9 ist eine Wohnung die Zusammenfassung einer Mehrheit von Räumen, die in ihrer Gesamtheit so beschaffen sein müssen, dass die Führung eines selbständigen Haushalts möglich ist. Die Zusammenfassung einer Mehrheit von Räumen muss eine von anderen Wohnungen oder Räumen, insbesondere Wohnräumen, baulich getrennte, in sich abgeschlossene Wohneinheit bilden und einen selbständigen Zugang haben. Außerdem ist erforderlich, dass die für die Führung eines selbständigen Haushalts notwendigen Nebenräume (Küche, Bad oder Dusche, Toilette) vorhanden sind. Die Wohnfläche muss mindestens 23 Quadratmeter (m²) betragen.

Einliegerwohnung: Förderung, Finanzierung und Planung

Bausparkasse der Volksbanken und Raiffeisenbanken

Doppelhaus: Tipps für zwei Wohneinheiten

konekt.m GmbH

Altenteil

Vor dem Kauf eines Hauses oder Grundstückes sollte man sich darüber informieren, ob ein Wohnungsrecht oder Wohnrecht im Grundbuch eingetragen ist. Da die Begriffe einen unterschiedlichen Inhalt haben, sollte man immer in der Eintragungsbewilligung prüfen, was gemeint ist.

So ist z. B. das Altenteil (Austrag, Auszucht, Leibgeding, Leibzucht) ein Begriff aus der Landwirtschaft, in dem auch Wohnungs- oder Wohnrecht vereinbahrt wird.

Es wird eingerichtet, wenn eine landwirtschaftliche Hofstelle an die nächste Generation übergeben worden ist. Dabei handelt es sich um vertragliche

Vereinbarung, durch die der bisherige Eigentümer dem Übernehmer Herrschaft und Eigentum an dem

landwirtschaftlichen Betrieb überträgt und sich zugleich zur Sicherung des Lebensunterhalts fortdauernde Leistungen aus

dem Grundstück (Naturalien), eine Wohnung oder ein Haus auf dem Hof, Dienstleistungen

oder laufende Geldleistungen zusichern lässt.

Altenteil-Verträge verpflichten den Übernehmer zur Verschaffung eines dinglichen Rechts,

die sog. Reallast (soweit Leistungen aus dem

Grundstück zu erbringen sind),

beschränkte persönliche Dienstbarkeit (soweit eine Wohnung oder Haus zu gewähren ist - Eintragung eines dinglichen

Wohnrechts oder Wohnungsrecht). Das Altenteil bzw. das Einzelrecht wird in das Grundbuchs -

Abteilung II dinglich eingetragen.Andere Einzelrechte sind auch Naturallieferungen, Leibrente, Pflegeverpflichtungen und Nießbrauch.

Das Wohnungsrecht ist nicht vererbbar, übertragbar noch veräußerbar.

Es wird zwischen Wohnungsrecht und Wohnrecht unterschieden. Sobald der Eigentümer mehrere Räume der Wohnung mitbenutzen darf handelt

es sich um ein Wohnrecht. Die rechtlichen Grundlagen hierfür sind in § 1090 BGB

geregelt. Der Sinn des Wohnungsrechts besteht darin, dass der Berechtigte das Gebäude oder Teile des Gebäudes unter Ausschluss des Eigentümers

nutzen darf.

Immer mehr Menschen und besonders junge Leute ziehen in einen städtischen Raum oder eine Großstadt. Hier stellt sich die Frage, ob man sich eine eigene Immobilie oder eine Mietwohnung sucht. In vielen Fällen entscheidet man sich für eine Eigentumswohnung, weil sie keine Mietwohnung finden oder ein Einfamilienhaus für viele nicht finanzierbar ist. Bevor man sich für eine Wunsch-Wohnung (Neubau- oder sanierter Altbau) entscheidet, sollte man einige Tipps beachten, damit der Wohnungskauf nicht zum teuren Reinfall wird. Bei dem Kauf und dem Wohnen in Eigentumswohnungen gibt es viele Fallstricke, die man kennen und akzeptieren muss, denn man bindet sich auf einige Jahrzehnte. Oft ist es schwierig, eine Wohnung ohne Wertverlust wieder zu verkaufen.

Der Käufer einer Eigentumswohnung muss sich darüber im Klaren sein, dass er zwar alleiniger Eigentümer seiner Wohnung* ist, aber gleichzeitig auch Miteigentümer eines mehrgeschossigen Gebäudes wird. Das "Gesetz über das Wohnungseigentum und das Dauerwohnrecht" (Wohnungseigentumsgesetz) ist sehr umfangreich. Zum Gemeinschaftseigentum gehören z. B. Außenwände, Dach, Fundament, Treppenhaus, alle tragenden Wände, die konstruktiven Teile der Balkone und der Außenanlage. Hier bestehen Mitsprache- und Einspruchmöglichkeiten der anderen Miteigentümer. Dabei kann es schon bei Kleinigkeiten zum Ärger kommen.

Auch die monatlichen Kosten einer Eigentumswohnung sollten nicht unterschätzt werden. Die Immobilie kann später genauso teuer (in der Regel auch höher) sein, wie zuvor die monatliche Miete. So können z. B. die laufenden Kosten später steigen, wenn z. B. die Eigentümergemeinschaft beschließt, die Instandhaltungsrücklage zu erhöhen. Außerdem fallen Kosten für einen Verwalter an.

Der Vorteil einer sanierten oder schon gebrauchten Wohnung ist, dass man die Räume vor dem Kauf besichtigen kann. Eine Besichtigung ist sehr wichtig, denn üblicherweise wird gekauft wie gesehen und übersehene Mängel muss man dann später auf eigene Kosten beseitigen. Wenn man selbst nicht absolut fachkundig ist, sollte man auf jeden Fall einen unabhängigen Bausachverständigen hinzuziehen. Dieser kann die Bausubstanz, den Schallschutz, einen vorzulegenden Energieausweis, die bestehende Wärmedämmung und den Energieverbrauch bewerten. Wichtig ist es auch, sich einen Überblick über den Zustand der Heizung, der Sanitär- und Elektroinstallation zu verschaffen.

Vor dem Kauf einer älteren Eigentumswohnung sollte man sich Unterlagen über geplante Investitionen am Gebäude und die Protokolle der Eigentümerversammlungen der letzten fünf Jahre aushändigen lassen. Daraus kann man entnehmen, wie die Eigentümergemeinschaft funktioniert, wie sie im Interesse des gemeinschaftlichen Eigentums handelt und welche Probleme sich aufgestaut haben. Auch die Höhe der sogenannten Instandhaltungsrücklage ist sehr wichtig. Wenn die Rücklage niedrig ist, müssen Renovierungen über Sonderumlagen finanziert werden. Sonderumlagen bedeuten, dass die Eigentümer für Instandhaltungs- und Modernisierungsarbeiten noch einmal gesondert zur Kasse gebeten werden.

Neue Wohnungen existierten oft nur auf dem Papier und müssen erst gebaut bzw. fertig gestellt werden. Hier sollte die Baubeschreibung sehr genau geprüft werden. In dieser ist schriftlich festgelegt, welche Leistungen der Bauträger genau zu erbringen hat. Was dort nicht festgehalten ist, schuldet der Bauträger üblicherweise auch nicht. Auch hier sollte man auf jeden Fall einen unabhängigen Bausachverständigen hinzuziehen, der die Baubeschreibung sehr genau prüfen kann. Hier sollte z. B. das energetisches Konzept, der Schallschutz, die Sanitärausstattung und das Heizungssystem beschrieben sein.

Ein sehr wichtiger Vertragsbestandteil ist der Zahlungsplan, in dem die Raten der Bezahlung des Neubaus festgelegt sind. Ein guter Zahlungsplan muss die Ratenzahlung nach Baufortschritt mit angemessenen und transparenten Abschlagszahlungen gewährleisten. Die Schlussrate sollte mindestens 5 % der Gesamt-Bausumme betragen, damit man ein Druckmittel in der Hand behält, um bei Baumängeln eine zügige Nachbesserung durchzusetzen. Die Überprüfung des Kaufvertrag sollte neben der Baubeschreibung auch Zahlungsplan vor dem Kauf durch einen Finanzfachmann erfolgen.

* Nach dem Bewertungsgesetz (BewG) § 181 Abs. 9 ist eine Wohnung die Zusammenfassung einer Mehrheit von Räumen, die in ihrer Gesamtheit so beschaffen sein müssen, dass die Führung eines selbständigen Haushalts möglich ist. Die Zusammenfassung einer Mehrheit von Räumen muss eine von anderen Wohnungen oder Räumen, insbesondere Wohnräumen, baulich getrennte, in sich abgeschlossene Wohneinheit bilden und einen selbständigen Zugang haben. Außerdem ist erforderlich, dass die für die Führung eines selbständigen Haushalts notwendigen Nebenräume (Küche, Bad oder Dusche, Toilette) vorhanden sind. Die Wohnfläche muss mindestens 23 Quadratmeter (m²) betragen.

Ein Ferienhaus ist ein Einfamilienhaus und eine Ferienwohnung* ist eine Eigentumswohnung in einem Mehrfamilienhaus oder eine Mietwohnung, die nur zeitweise an wechselnde Mieter bzw. Gäste vermietet wird.

Das Ferienhaus wird den Gästen für einen bestimmten Zeitraum gegen Bezahlung überlassen. Entweder wurde das Haus nur für die Vermietung an Gäste gebaut und betrieben oder es handelt sich um ein Ferienhaus, das zur Selbstnutzung (Wochenendhaus, Sommerhaus) in einer landschaftlich reizvollen Gegend gebaut wurde. Natürlich kann dieses Haus auch an Gäste vermietet werden.

Bei einer Ferienwohnung handelt es sich um eine möblierte Wohnung, die den Gästen gegen Bezahlung für einen bestimmten Zeitraum überlassen wird. Diese Wohnung kann in einem Gebäude mit anderen Ferienwohnungen oder als abgeschlossene Wohnung mit oder ohne eigenen Eingang in einem Zweifamilienhaus untergebracht sein. Diese Wohnungen sollten einen Zugang zu einer Terrasse oder einem Balkon haben.

Bei der Vermietung von Ferienhäusern und Ferienwohnungen muss beachtet werden, dass es sich um Einkünfte aus einem Gewerbebetrieb oder um Einkünfte aus Vermietung und Verpachtung handelt. Wenn alle folgenden Voraussetzungen erfüllt sind, dann handelt es sich um gewerbliche Einkünfte

• die Ferienwohnung muss voll eingerichtet sein und die Führung eines Haushalts ermöglichen. Dazu gehören auch z. B Wäsche, Geschirr,

• die Wohnung muss in einem Feriengebiet mit gleichartig genutzter Wohnungen liegen,

• die Verwaltung und Werbung muss von einer für die Wohnanlage bestehenden Verwaltung oder einer Feriendienstorganisation durchgeführt werden,

• die Wohnung muss jederzeit zur Vermietung bereitgehalten werden,

• es muss ständig Personal anwesend sein, das mit den Gästen Mietverträge abschließt und abwickelt und zudem für einen ordnungsgemäßen Zustand der Wohnung sorgt.

Wenn nicht alle Voraussetzungen für eine gewerblichen Vermietung der Wohnung vorliegen, dann handelt es sich um Einkünfte aus Vermietung und Verpachtung. Hier unterscheidet man zwei verschiedene Arten:

• Wenn das Haus oder die Wohnung das ganze Jahr vermietet und nicht selbst genutzt wird, dann sind die Einnahmen und Ausgaben gegenüberzustellen, unabhängig davon, ob die Wohnung tatsächlich vermietet war oder leer stand.

• Wenn das Haus oder die Wohnung teilweise selbstgenutzt und teilweise vermietet wird, dann führt die Selbstnutzung nicht zu Einnahmen und somit können auch die Kosten, die anteilig auf die Zeit der Selbstnutzung entfallen nicht als Werbungskosten abgesetzt werden. Zur Selbstnutzung gehört auch der Zeitraum, in dem das Ferienhaus weder vermietet noch tatsächlich selbstgenutzt wird, es dem Steuerpflichtigen aber zur jederzeitigen Nutzung zur Verfügung steht. Das Ferienhaus steht dem Steuerpflichtigen immer dann zur jederzeitigen Verfügung, wenn er es selbst vermietet und es ihm deshalb freisteht, das Grundstück selbst zu nutzen oder zu vermieten.

Wer in Deutschland eine Ferienimmobilie kaufen will, wird sich an der Nordsee und

Ostsee, an Binnenseen, in den Bergen

und Wäldern umsehen. Das Ferienhaus oder die

Ferienwohnung im eigenen Land hat einige Pluspunkte. Der Anfahrtsweg ist in der Regel kurz

und die Anreise ist ohne Flugzeug möglich. Auch die Rechtslage und die Steuergesetze

sind überschaubar. Da der Urlaub im eigenen Land immer beliebter wird, ist die Ferienimmobilie ein gutes Anlageobjekt, das selbst genutzt, aber auch

vermietet werden kann.

Bei der Suche nach einem Standort sollte man einige Fragen abklären:

• Gibt es eine gute Verkehrsanbindung?

• Welche Freizeitmöglichkeiten gibt es vor Ort?

• Ist der Ort hundefreundlich?

• Welches Angebot gibt es für Kinder, die mit in den Urlaub kommen?

• Ist die nächste Einkaufsmöglichkeit weit entfernt?

• Ist eine Arztpraxis in der Nähe?

• Sind in der Umgebung mögliche Lärmquellen (z. B. Straßenverkehr, Bars)?

• Wie setzt sich die Nachbarschaft zusammen?

• Die Kaufinteressenten einer Ferienimmobilie müssen selbst prüfen, wie der Zustand des Gebäudes, der Beheizung, die Wasser- und Elektroinstallation ist, und auch die Anzahl der Zimmer ausreichend ist.

Bei dem Kauf sollte man nicht nur auf den Preis sehen, sondern auch auf die Nebenkosten (Gutachten, Versicherungen oder Renovierungsarbeiten) und je nach Gemeinde wird

außerdem eine Zweitwohnsitzsteuer und Kurtaxe fällig.

Ein Ferienhaus oder Wochenendhaus wird in der Regel als Zweitwohnsitz eingestuft, den der Eigentümer bei der Gemeinde anmelden muss. An vielen Standorten muss also auch eine

Zweitwohnsitzsteuer gezahlt werden, die in der Regel zehn Prozent der Jahreskaltmiete beträgt, aber auch deutlich höher ausfallen kann. Dabei ist es egal, wie häufig der Eigentümer dort Urlaub

macht oder ob er die Immobilie vermietet, zahlen muss er sie in voller Höhe. Nur wenn er die Ferienimmobilie nahezu lückenlos an Feriengäste vermietet, kann er von der Steuer befreit werden. Wenn das Wochenendhaus vermietet und auch selbst genutzt

wird, kann die Zweitwohnungssteuer bei der Steuer als Werbungskosten anteilig geltend gemacht werden (

BGH, Az.: IX R 58/01).

Viele träumen von einer Immobilie im Ausland. Besonders beliebt im sonnigen Süden sind Spanien (z. B. Mallorca),

Portugal und Frankreich, im Norden sind es Dänemark und Schweden. Eine erste Orientierung über mögliche Zielländer und Regionen, in dem das zukünftige Auslandsdomizil stehen

soll, kann das Internet geben. Informationen zu den klimatischen Gegebenheiten, der Sicherheit und weitere Empfehlungen für Reisende gibt es unter anderem auf der Internetseite des

Auswärtigen Amtes. Auch bei den Kulturvereinen der verschiedenen Länder können wichtige Informationen eingeholt werden.

Auch wenn die Auswahl auf den ersten Blick reizvoll erscheint, ist der Kauf mit zahlreichen Risiken verbunden:

Besonders im Ausland gilt, niemals einen Vertrag unterschreiben, bevor man das Objekt vor Ort gesehen hat. Nur so kann man Mängel an der Immobilie (Haus oder

Wohnung) erkennen. Bei hochpreisigen Objekten sollte man auf jeden Fall einen Sachverständigen mitnehmen, der auf diverse Baumängel aufmerksam machen kann. Die zusätzlichen Kosten werden sich

sicherlich bezahlt machen.

* Nach dem Bewertungsgesetz (BewG) § 181 Abs. 9 ist eine Wohnung die Zusammenfassung einer Mehrheit von Räumen, die in ihrer Gesamtheit so beschaffen sein müssen, dass die Führung eines selbständigen Haushalts möglich ist. Die Zusammenfassung einer Mehrheit von Räumen muss eine von anderen Wohnungen oder Räumen, insbesondere Wohnräumen, baulich getrennte, in sich abgeschlossene Wohneinheit bilden und einen selbständigen Zugang haben. Außerdem ist erforderlich, dass die für die Führung eines selbständigen Haushalts notwendigen Nebenräume (Küche, Bad oder Dusche, Toilette) vorhanden sind. Die Wohnfläche muss mindestens 23 Quadratmeter (m²) betragen.

Ein Beispiel ist das Plusenergiehaus "Heliotrop"

|

|

. |

|

Erlaubt sind Dinge, die mit dem Kfz in Zusammenhang stehen:

• Reifen

• Wagenheber

• Starthilfekabel

• Frostschutzmittel, Öl, Scheibenreiniger (allerdings nur in unerheblichen Mengen)

• Kraftstoff in geringem Umfang (kann je Garagenverordnung in den einzelnen Bundesländern variieren)

• Dachgepäckträger und Dachboxen

Nicht erlaubt ist:

• Garagennutzung als Werkstatt

• Garagennutzung als Abstellraum

• Garagennutzung als Lager bzw. Lagerraum

• Garagennutzung zur Freizeitaktivitäten

Wenn die Garage anderweitig henutzt werden soll, dann muss ein Nutzungsänderungsantrag gestellt werden.

In der Garagenverordnung ist festgelegt, welche die Größe die Garage selbst und die Stellplätze umfassen. Diese sind in allen Bundesländern einheitlich. Je nach Größe ändert sich die Garagenbezeichnung:

• Kleingaragen: bis 100 m²

• Mittelgaragen: 100 m² bis 1.000 m²

• Großgaragen: über 1.000 m² und mehr als 50 Stellplätze)

Laut Garagenverordnung muss der jeweilige Stellplatz mindestens fünf Meter lang sein. Zudem ist eine Mindestbereite von 2,30 Meter vorgeschrieben. Befinden sich Wände oder Stützen auf beiden Seiten, muss die Breite mindestens 2,50 Meter betragen.

Garage: Welche Nutzung ist erlaubt?

Allgemeiner Deutscher Automobil-Club e.V. (ADAC)

Garagenverordnung: Bestimmungen zur Garagennutzung

Bußgeldkatalog - Legal One GmbH

Nutzungsänderung - Antrag, Voraussetzungen, Folgen und Beispiele

juraforum.de - Einbock GmbH

Mini-, Mikro-, Modul- und Tinyhäuser

Minihäuser (Modulhaus, Würfelhaus, Mikrohaus, Containerhaus, Mobilheim, Gartenhaus,

Singlehaus) sind Gebäude mit einer Nutzfläche*

zwischen 20 bis 50 m2. Für ein "Kleines Gebäude"

(weniger als 50 m2 Nutzfläche [EnEV 2014 im § 2]) ist auch die EnEV zu

beachten. Nach der EnEV 2014 § 8 (Anforderungen an kleine Gebäude und Gebäude aus Raumzellen) gelten

nur die Vorgaben, dass für die Außenbauteile nur die Anforderungen der U-Werte und die

Anlage 3 (

Anforderungen bei Errichtung kleiner Gebäude) erfüllt werden müssen. Die entsprechenden U-Werte sind in der EnEV 2014,

Anlage 3, Tabelle 1 (

Höchstwerte der Wärmedurchgangskoeffizienten bei erstmaligem Einbau von Bauteilen) gelistet. Außerdem benötigen

diese Gebäude nach der EnEV § 16 Abs. 5 keinen Energieausweis. Für die Anlagentechnik

der kleinen Gebäude gelten die Anforderungen der EnEV 2014, Abschnitt 4

(

Anlagen der Heizungstechnik, Kühltechnik und Raumlufttechnik sowie der Warmwasserversorgung). Diese Vorgaben gelten auch

ab 2016 unverändert. Bei kleineren Häusern über 50 m2 ist die EnEV voll

einzuhalten.

* Die Nutzfläche ist der Anteil der Grundfläche, der entsprechend der Zweckbestimmung genutzt werden

kann. Dagegen bezieht sich die Wohnfläche auf die Gesamtheit der anrechenbaren Raumgrundflächen, die zu einer Wohnung oder einem Haus zählen.

Der Unterschied besteht somit darin, ob die betreffenden Flächen genutzt oder bewohnt werden können.

Zeit, Freiheit, Verantwortung – die neue Definition von Lebensqualität

Weniger Fläche bringt also letztendlich vor allem weniger Verpflichtung, geringeren Ressourcenverbrauch und einen bewussteren Umgang mit Besitz mit sich. Auf diese Weise unterstützt eine bewusste Verkleinerung (Downsizing) einen verantwortungsvolleren Konsum und trägt zu nachhaltiger Ressourcenschonung bei – ein Aspekt, der für viele Menschen zunehmend an Bedeutung gewinnt. Gleichzeitig entstehen finanzielle Entlastung und zeitliche Freiräume, die anderweitig genutzt werden können. Wohnraum wird damit endlich wieder als unterstützender Rahmen erlebt. Fest steht dabei, Lebensqualität entsteht durch Passgenauigkeit, nicht durch Quadratmeter.

>>>> hier ausführlicher <<<<

Voll im Trend ist das Glamping (glamorous camping), das auch als Luxuscamping bezeichnet wird. Dabei werden nicht Campingzelte, Wohnwagen oder Wohnmobile genutzt. Zum Einsatz kommen Mikrohäuser, Minihäuser, Modulhäuser und Tinyhäuser. Für den speziellen Glamping-Urlaub findet man auch außergewöhnliche Unterkünfte (Baumhäuser, Iglus, Safari-Zelte und Holzfässer). Diese werden an naturnahen Orten in luxuriöser Ausführung und oft mit extravaganter Einrichtung z. B. am Strand oder im Wald aufgestellt. Inzwischen bieten viele Campingplätze, aber auch einige Nationalparks und atemberaubende Nature Resorts, erstklassige Unterkünfte an.

Alle Unterkünfte haben eines gemeinsam. Die Annehmlichkeiten gehen sie weit über das normale Camping-Angebot hinaus. Holzvertäfelungen, Flachbildfernseher, Seidenvorhänge, Klimaanlage und Komfortdusche sind bei der Ausstattung keine Seltenheit.

Dazu kommen oft zusätzliche Wellnessmöglichkeiten und ein eigenes Serviceangebot (Frühstück- und Zeitungslieferung), Handtücher, WLAN und vieles mehr. Die Glamping-Unterkünfte sind in der Regel auch deutlich geräumiger als andere Camping-Stellplätze, manchmal haben sie sogar eigene Gartenparzellen. Zudem liegen sie oft in ruhigen, aber dennoch zentralen Bereichen der Camps.

Die Glamping-Möglichkeiten bieten einen größtmöglichen Komfort, die einem 5-Sterne-Hotel in fast nichts nachstehen (auch dem Preis nicht). Auf der einen Seite kann man also Glamping-Plätze mit einem kleinen Preis und weniger Luxus finden; auf der anderen Seite gibt es auch Unterkünfte, die ein kleines Vermögen kosten und einem Aufenthalt in einem All-Inklusive Luxusresort gleichen..

Glamping: Deshalb solltest du das Luxus-Camping ausprobieren

PiNCAMP GmbH

Was ist Glamping? Vorteile und Nachteile

J.Fink Verlag GmbH & Co. KG

|

|

Little Home

Ein Little Home wird als Sprungbrett für obdachlose bzw. wohnungslose Personen angesehen. Die Wohnboxen bewirken etwas in den Menschen. Sie sind zwar nur ein erster, aber dennoch zentraler Schritt auf dem Weg zurück in die Gesellschaft. Sie werden auch als Probephase und kleine Oase auf dem Weg zur weiteren Resozialisierung angesehen.

|

|

Die Little Homes werden aber als Sprungbrett angesehen. Die Wohnboxen bewirken etwas in den Menschen. Sie sind zwar nur ein erster, aber dennoch zentraler Schritt auf dem Weg zurück in die Gesellschaft. Vielleicht eine Art Probephase, eine kleine Oase auf dem Weg zur weiteren Resozialisierung. Viele der Little-Home-Bewohner*innen konnten bereits in eine eigene Wohnung ziehen und fanden eine neue Arbeitsstelle. Meine Meinung |

Sie heißen Little Home und sind 3,2 m² groß - Little Home e.V.

Ein Pflaster mit vier Wänden - Niklas Golitschek, Weser Kurier - Bremer Tageszeitungen AG

Wohnen auf Probe - Goethe-Institut, Petra Schönhöfer

Wohnungslosigkeit > "Little Home" als ein Zuhause - Beatrix Flatt, Berufsverband Hauswirtschaft

LessHome "Die Würde des Menschen ist unantastbar!" - Wolfgang Goergens

LESSHOME - Anleitung - Wolfgang Goergens

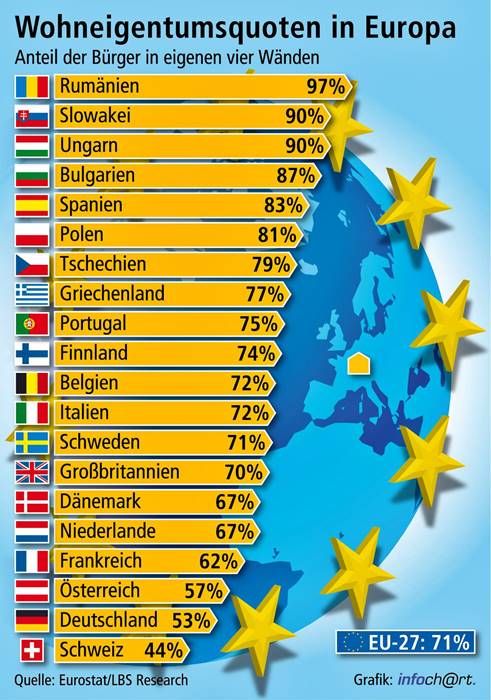

Quelle: Statistisches Bundesamt (Destatis) / LBS

Hausboot

Das "Leben auf dem Wasser" ist der neueste

Trend.

Dabei geht es nicht nur um ein autarkes Leben auf und mit dem Wasser in einem Hausboot,

Schwimmhaus, Wohnboot,oder Wohnschiff, sondern auch immer mehr Urlauber möchten ihre

Ferien auf dem Wasser mit einem Hausboot verbringen. Die "richtigen" Begriffe gehen oft ziemlich durcheinander.

Ein Motorboot, das zum Wohnen ausgerüstet ist, wird gerne als Urlaubsdomizil zum

Wohnen und Fahren auf Binnenseen und Kanäle genutzt.

Ein Hausboot ist im Gegensatz zum Wohnboot mit einem

eigenen Motorantrieb ausgestattet. Es ist speziell für das Wohnen einer Wanderfahrt auf hoher See oder

Binnenseen und Kanäle gebaut. Ein Hausboot (auch Schwimmhaus genannt) kann zum

dauerhaften Wohnen ausgestattet und genutzt werden, wenn es über einen Anlagesteg mit dem Land verbunden

ist und kann in Städten mit knappen Wohnraum eine Alternative zum eigenen Haus oder eigener Wohnung sein. In dem Fall spricht man aber eher von einem Wohnboot.

Laut neuer

Sportbootführerscheinverordnung (SpFV - § 5 Besondere Regelungen) vom 10. Mai 2017 ist ein Sportboot

ein nicht gewerbsmäßig verwendetes Fahrzeug von weniger als 20 m Länge (ohne Ruder und Bugspriet), das bei einer

Motorisierung bis 15 PS führerscheinfrei gesteuert werden darf. Darüber hinaus wird ein Sportbootführerschein für

Binnenwasserstraßen (SBF) benötigt, der ab einem Alter von 16 Jahren bei einer Bootsschule kostenpflichtig

erworben werden kann.Ein Hausboot kann ein ehemaliges Gebrauchsschiff mit traditionellem Aussehen

sein, das zum Hausboot umgebaut wurde.

Neu erbaute Wasserfahrzeuge, die als Sportboote gelten und als Hausboot zum Umherfahren

bestimmt sind, haben die typische Bootsform oder sind als schwimmende Wohnwagen (WaterCamper) ausgelegt. Ein

charakteristisches Beispiel für diesen Bootstyp ist die französische Pénichette (Frachtkahn). Sie ist ein Hausboot, erinnert aber stark an ein

herkömmliches Binnenschiff.

|

Der Sinn der Hausboote ist, dass man sich längere Zeit auf ihnen aufhält.

Deshalb ist eine technische Grundausstattung notwendig, um auf ihnen autark leben und sich also

ein paar Tage selbst versorgen kann. Dazu zählen |

Moderne Hausboote Varianten, Kosten und Genehmigung - Haus und Wohnung 24.de

Motorboote, Hausboot - BEST-Boats 24

Ist ein Hausboot eine oder keine bauliche Anlage?

Wohnboot

Das "Leben auf dem Wasser" ist der neueste

Trend. Dabei geht es nicht nur um ein autarkes Leben auf und mit dem Wasser in einem Hausboot,

Schwimmhaus, Wohnboot,oder Wohnschiff, sondern auch immer mehr Urlauber möchten ihre

Ferien auf dem Wasser mit einem Hausboot verbringen. Die "richtigen" Begriffe gehen oft ziemlich durcheinander.

Wohnboote sind schwimmende bauliche Anlagen. Sie haben nach ihrem

äußeren Erscheinungsbild nichts mit Booten zu tun und sind keine eigenständige Wasserfahrzeuge. Sie haben keinen eigenen

Antrieb (Floating Home, Floating House), sind aber transportfähig (verschleppn mit Druck- und Zugverband gekoppelt). Aber auch

außer Betrieb genommene Binnenschiffe können als Wohnboote eingesetzt werden. Ausgemusterte Passagierschiffe

können auch als Wohnschiffe zur privaten Wohnunterkunft umgerüstet werden. In Gebieten mit großen Wasserflächen

oder in dicht besiedelten Ballungszentren mit hohen Immobilienkosten dienen Wohnboote und Wohnschiffe vielen Menschen als

ständiges Zuhause oder als Zweitwohnung, Ferienhaus , innovatives Büro oder besondere Eventboot.

Wer ein Wohnboot bzw. Floating House (schwimmendes Haus) plant und bauen bzw. erwerben

will, der benötigt zuerst einen festen Standort. Für diese festliegenden und nicht fahrbare Boote muss die zuständige Gemeinde

einen Liegeplatz zur Verfügung stellen. Wenn dieser nicht nicht vorhanden ist, dann muss sie einen Bebauungsplan

verabschieden. Der Liegeplatz kann in ausgewiesenen Zonen an Flüssen und Seen liegen. Möglich ist auch ein auch ein

Ankerplatz in einem Yachthafen, wenn der Hafenbetreiber das erlaubt. Wenn das Boot an ein Ufergrundstück

dauerhaft verankert werden soll, dann muss sich der Bauherr auf einen Behördenmarathon einstellen und zahlt zudem Grundsteuer

und Grunderwerbssteuer. Für das Hausboot am gepachteten Liegeplatz fallen diese Steuern grundsätzlich nicht an.

Wenn man einen Liegeplatz gefunden hat, dann braucht man eine Baugenehmigung, danach die Strom-, Trink- und Abwasseranschlüsse, wobei viele Baurechtliche- und Umweltschutzvorgaben einzuhalten sind. Diese Genehmigungen können viel Zeit und Nerven in Anspruch nehmen, weil zig verschiedene öffentliche Träger kontaktiert werden müssen.

|

Der Rumpf der schwimmenden Häuser ist das wichtigste Bauteil und dieser liegt unterhalb des Wasserspiegels. Die meisten Häuser dieser Art sind so konzipiert, dass ihr Rumpf aus Stahlbeton-Pontons oder Glasfaser-Beton besteht. Diese haben den Vorteil, dass sie sehr strapazierfähig sind und nicht rosten. Dadurch ist ihre Lebensdauer deutlich länger und die Wartungsnotwendigkeit viel geringer als bei "normalen Stahl- oder Holz-Booten". In den Pontons sind alle Hausanschlüsse untergebracht. Diese sind jederzeit durch Zugangsluke erreichbar. Ausstattungsbeispiel eines Floating House - Floating Homes GmbH |

Wohnboot Manufaktur - HBP - Das Hausbootportal

Floating Homes am Victoriakai-Ufer - Leben im Herzen von Hamburg - Floating Homes GmbH

Schwimmendes Ferienhaus - Baubeschreibung & Impressionen - Floating Homes GmbH

Baubegleitende Qualitätskontrolle

Eine baubegleitende Qualitätskontrolle (Baucontrolling, "Bauherrenberatung") durch einen unabhängigen Bausachverständigen

stellt sicher, dass die Baubeschreibung, die Bauplanung und Bauausführung übereinstimmen. Außerdem ist die Beauftragung einer

Bauabnahme und eine Betreuung bei Baumängel und Schäden sinnvoll.

Die baubegleitende Qualitätskontrolle wird von Sachverständigenbüros und von großen Prüfgesellschaften (TÜV, DEKRA) angeboten. In der Regel ist

dies keine Dienstleistung (ohne Erfolgshaftung) sondern ein Werksvertrag (Erfolgshaftung). Der Baucontroller schuldet eine "mängelarmen" Errichtung des

Gebäudes. Dies erfolgt in Form einer Überprüfung der Bauleistungen und der Überwachung der Beseitigung von

festgestellten Mängeln. Der Auftragnehmer muss für den geschuldeten Erfolg einstehen. > mehr

Eigentlich sollte jeder Hausbesitzer wissen, dass alle Einrichtungen eines Gebäudes eine Wirtschaftliche Nutzungsdauer (Nutzungsdauer) bzw. Technische Lebensdauer haben. Aber auch neue gesetzliche Regelungen (z. B. 1.BImSchV, EnEV) und energetische Sanierungen (z. B. Heizungserneuerung, neue Fenster, Renovierung der Fassade und/oder des Daches) können erhebliche Summen erfordern. Deswegen sollten sie regelmäßig einen festen Betrag (je nach Hausgröße 100 bis 150 €/Monat) zurücklegen. Die Rücklagen sind von dem Alter und der Größe des Hauses abhängig. Die Empfehlungen sind sehr unterschiedlich. Früher wurde das mit einem Bausparvertrag realisiert.

• bis zu 5 Jahre alte Häuser > 4 bis 6 €/m2/a

• bis zu 10 Jahre alte Häuser > 6 bis 7 €/m2/a

• bis zu 15 Jahre alte Häuser > 7,50 bis 10 €/m2/a

• ab 15 Jahre alte Häuser > 10 bis 15 €/m2/a

1 Eine Teilungserklärung ist eine spezielle notarielle Urkunde, in der die Aufteilung nach § 8 WEG in einzelne Wohnungen erfolgt. Daraus wird genau ersichtlich, wie viele Teileigentumseinheiten es gibt und was grundsätzlich auf dem Grundstück und dem Gebäude an Gemeinschaftseigentum ausgewiesen ist.

2 Das Gemeinschaftseigentum umfasst z. B. das Grundstück, auf dem das Gebäude steht, bestimmte Teile und Einrichtungen im Wohnhaus, die alle Eigentümern gemeinschaftlich nutzen [Treppenhaus, Trinkwasserinstallation, Abwasseranlage, Heizungsanlage, Elektroinstallation, Dachdeckung, Autostellplätze, Garten oder Rasenflächen, Umzäunung].

| Nur für den sozialen Wohnungsbau gibt es eine gesetzliche Vorgabe über die Höhe der Instandhaltungsrücklage. | ||

|---|---|---|

Maximal erlaubte Installationsrücklagen im sozialen Wohnungsbau |

||

Alter des Wohngebäudes |

max. €/qm (ohne Aufzug) |

max. €/qm (mit Aufzug) |

bis 21 Jahre |

7,10 |

8,10 |

22 bis 31 Jahre |

9,00 |

10,00 |

ab 32 Jahre |

11,50 |

12,50 |

Der Eigentümer einer Eigentumswohnung ist automatisch

Mitglied einer Eigentümergemeinschaft. Generell gibt es keine gesetzliche Verpflichtung zur

Instandhaltungsrücklage. Die Eigentümergemeinschaft entscheidet, wenn es nicht in der Teilungserklärungen festgelegt ist, ob überhaupt eine Instandhaltungsrücklage und wenn ja, in welcher Höhe sie angespart werden soll.

Darüber stimmt die Gemeinschaft auf einer ihrer Eigentümerversammlungen per Mehrheitsbeschluss ab. Wenn am gemeinsamen Eigentum etwas saniert werden muss oder ein Schaden entsteht, dient die Instandhaltungsrücklage als finanzieller Puffer. Diese Rücklage bildet zusammen mit den laufenden Betriebskosten und den Hausverwaltungskosten

das sogenannte "Hausgeld" bzw. "Wohngeld". Eine wichtige Frage ist, wie eine angemessene Höhe für die Instandhaltungsrücklage berechnet wird..

Einerseits kann sich der Beitrag am Verteilungsschlüssel des Gemeineigentums orientieren.

Dieser ergibt sich aus der Größe der einzelnen Wohnungen in Quadratmeter. Andererseits kann die

"Verordnung über wohnungswirtschaftliche Berechnungen nach dem Zweiten Wohnungsbaugesetz (Zweite Berechnungsverordnung - II. BV)

in § 28 Instandhaltungskosten" zugrunde gelegt werden. Diese Verordnung, gilt für den öffentlich geförderten Wohnungsbau und sollen pro Quadratmeter Wohnfläche je nach Fertigstellungsjahr des Gebäudes von 7,10 € bis zu 11,50 € an Rücklage gebilden.

Die Praxis zeigt, dass die beste Möglichkeit darin zu sehen ist, wenn der Hausverwalter über den Jahreswirtschaftsplan alle jährlichen Ausgaben und Einnahmen der Eigentümergemeinschaft ermittel. Der Verwalter weiß,

welcher Betrag bereits angespart ist und welche Reparaturen, Sanierungen und Modernisierungen demnächst anstehen.

Teilungserklärung – was versteht man darunter?

Instandhaltungsrücklage: Der Notgroschen für Eigentümergemeinschaften

Instandhaltungsrücklage – 6 wichtige Informatione

Bauversicherungen • Bauherrenhaftpflichtversicherung Eine Bauherrenhaftpflichtversicherung sollte vor dem Beginn der

ersten Bauarbeiten abgeschlossen werden, denn der Bauherr ist für die Sicherheit auf der Baustelle bzw. Grundstück verantwortlich, selbst wenn

Fremdfirmen das Eigenheim errichten und die Verkehrssicherungspflicht an diese delegiert wurde. Der Bauherr haftet für Schäden, die im Zusammenhang mit dem Bau entstehen. Die

Versicherung tritt ein, wenn dritte Personen (z. B. Freunde, die auf der Baustelle mithelfen) oder deren Besitz durch das Bauvorhaben oder auf der Baustelle zu Schaden kommen. Die

Versicherung endet mit der Bauübergabe.

Vor dem Baubeginn muss sich der private Bauherr um seinen notwendigen Versicherungsschutz kümmern, um sein Bauherrenrisiko

abzusichern. In diesem Zusammenhang muss er bedenken, dass er rechtlich gesehen als Eigenbauunternehmer (Unternehmer nicht

gewerbsmäßiger Bauarbeiten) handelt und dadurch entsprechende Pflichten bestehen. Für die Dauer dieser Bauarbeiten gehört der Bauherr der zuständigen Berufsgenossenschaft

der Bauwirtschaft an (Sozialgesetzbuch VII - Gesetzliche Unfallversicherung §

136 Abs.1 "Bescheid über die Zuständigkeit, Begriff des Unternehmers").

Die aufgeführten Versicherungen können auch im Verbund abgeschlossen werden oder schon in anderen Versicherungen (z. B. Gebäudeversicherung) vorhanden sein. Wenn eine baubegleitende Qualitätskontrolle beauftragt wurde, dann muss der Baubegleiter überprüfen, ob alle Risiken abgesichert sind.

Hier handelt es sich um die

• Feuer-Rohbau-Versicherung

• Bauleistungsversicherung

• Bauhelfer-Unfallversicherung

• Haftpflichtversicherung für unbebaute Grundstücke

Es gibt viele Risiken an die man überhaupt nicht denkt. So können z. B. spielende Kinder in die Baugrube fallen, herabfallende Teile verletzen Passanten und beschädigen parkende Autos oder

das Gerüst kann umstürzen und das Nachbarhaus beschädigen.

Eine Feuer-Rohbau-Versicherung ist nur dann notwendig, wenn noch keine Gebäudeversicherung (Wohngebäudeversicherung) abgeschlossen wurde. Kreditgeber verlangen bei Abschluss eines Finanzierungsvertrags den Nachweis einer Feuerversicherung oder auch eine Gebäudeversicherung. Diese deckt nicht nur Schäden ab, die unmittelbar das Feuer verursacht hat, sondern auch Folgeschäden durch Rauchentwicklung oder durch das Löschwasser der Feuerwehr. Neben dem Rohbau selbst sind auch Baustoffe versichert, die auf dem Gelände lagern und durch das Feuer Schaden genommen haben. Müssen nach dem Brand Wände eingerissen werden, bezahlt das ebenfalls die Versicherung.

Eine Bauleistungsversicherung (Bauwesenversicherung) ersetzt unvorhersehbare

Schäden und ist oft Bestandteil einer Gebäudebauversicherung. Der Versicherungsschutz umfasst alle Bauleistungen, Baustoffe und Bauteile für den Roh-, Aus-

und Umbau. Auch Schäden durch den Diebstahl und/oder Vandalismus von fest eingebautem Material können mit abgedeckt werden. Das gilt auch für Schäden, die durch höhere

Gewalt (Hochwasser, Sturm) verursacht werden. In der Regel sind auch unbekannte Eigenschaften des Baugrundes, Konstruktions- und Materialfehler, und

Fahrlässigkeit mitversichert. Dies nennt man Allgefahrendeckung.

Nicht versichert sind Schäden durch Feuer,, Blitzschlag, Hagelschlag, Explosion, An- oder Abprall bemannter und unbemannter Flugkörper). Das Feuerrisiko ist über eine Feuerrohbauversicherung

bzw. Gebäudeversicherung abgedeckt.

Bauhelfer (Nachbar, Verwandte, Freunde) sind bei Arbeitsunfällen oder bei

Unfällen auf dem Weg zur Baustelle grundsätzlich über die gesetzliche Bauhelferversicherung abgesichert. Dabei ist es unerheblich, ob der Helfer bezahlt wird

oder nicht, ob er nur einmal oder für längere Zeit mitabeitet. Der Bauherr ist verpflichtet, seine Helfer bei der Berufsgenossenschaft der Bauwirtschaft (BG Bau) anzumelden und je nach Umfang der Arbeiten fallen

dafür Beiträge an die Berufsgenossenschaft an. Auch wenn der Bauherr die Anmeldung "vergisst", greift der Schutz der gesetzlichen Unfallversicherung für die Helfer und dem Bauherrn droht dann

jedoch ein Bußgeld.

Für die Dauer der nicht gewerbsmäßigen Bauarbeiten gehört der Bauherr der zuständigen Berufsgenossenschaft der Bauwirtschaft an (Sozialgesetzbuch VII - Gesetzliche Unfallversicherung §

136 Abs.1 "Bescheid über die Zuständigkeit, Begriff des Unternehmers"). Dabei ist es unerheblich, ob der Bauherr einzelne oder alle

Bauarbeiten mit oder ohne Einsatz von Hilfskräften selbst ausführt, er ist ein Eigenbauunternehmer.

Dieser automatische Schutz gilt nicht für den Bauherren und seinen Ehepartner. Da diese als Unternehmer (

Eigenbauunternehmer) eingestuft sind, können sie sich freiwillig gegen einen Zusatzbeitrag bei der

BG Bau versichern oder aber eine private Bauhelfer-Unfallversicherung abschließen. Auch Familienangehörige sind nicht immer automatisch geschützt. So greift der gesetzliche Schutz z. B. bei

einer üblichen Gefälligkeit innerhalb der Familie nicht.

Die private Bauhelfer-Unfallversicherung deckt solche Fälle ab, sie kann auch für alle Hilfskräfte abgeschlossen werden, die dann die Leistungen aus der gesetzlichen Bauhelfer-Unfallversicherung

zu ergänzen. Sie bietet Geldleistungen bei dauerhaften, unfallbedingten Gesundheitsschäden in Form einer Einmalzahlung oder/und einer lebenslangen Rente. Weitere

Leistungen können z. B. Tagegelder, Todesfallleistung und kosmetische Operationen sein. Gegenüber der gesetzlichen Unfallversicherung spielt es dabei keine Rolle, ob der Versicherte nach seinem Unfall noch

erwerbsfähig ist oder nicht.

Der Eigenbauunternehmer hat genauso wie ein gewerblicher Unternehmer gegenüber der Berufsgenossenschaft die gleichen Verpflichtungen.

Diese sind

• die Erfüllung der Mitteilungs-, Auskunfts- und Aufzeichnungspflichten

• die Beachtung der Anforderungen aus staatlichen und berufsgenossenschaftlichen Arbeitsschutzvorschriften

• die Meldung von Arbeitsunfällen

• die Erfüllung der BeitragspflichtZu den Mitteilungs-, Auskunfts- und Aufzeichnungspflichten gehören:

• Name und Anschrift des oder der Bauherren

• die genaue Bezeichnung des Bauvorhabens und der Baustellenanschrift

• die Anzeige über den Baubeginn und das Bauende

• die geleisteten Helferstunden aller Helfer

• die Namen und Anschriften der beauftragten gewerblichen Unternehmen

Es wird empfohlen, ein Bautagebuch zu führen.

Mit einer Haftpflichtversicherung für unbebaute Grundstücke wird das Risiko für Schäden abgedeckt, die auf unbebauten Grundstück entstehen können. Bei einem unbebauten Grundstück ist der Eigentümer dafür verantwortlich, dass Dritte keinen Schaden nehmen. Verstößt er gegen die Verkehrssicherungspflicht, haftet er für entstehende Schäden. Sie greift z. B. dann, wenn der Eigentümer im Winter seiner Streupflicht nicht nachkommt, eine Person auf dem glatten Gehweg stürzt und sich dabei verletzt oder auf dem Grundstück Wasserlöcher vorhanden sind und diese oder das Grundstück nicht eingezäunt sind. Die Versicherung ist allerdings nur sinnvoll, wenn der Baubeginn noch nicht feststeht oder eine Bebauung nicht geplant ist.

Benötige ich eine Bauherren- Haftpflichtversicherung?

Merkblatt für private Bauherren - Gesetzliche Unfallversicherung für private Bauhelfer - BG Bau

Die VGV verbindet die Versicherung der Gefahren Leitungswasserschaden, Wohnungsbrand, Blitzschlag und ein vom Sturm abgedecktes Dach in einem Versicherungsvertrag. Sie kann um die Gefahren Hagelschlag, Aufprall eines Luftfahrzeugs, Aufräumungskosten und/oder Elementargefahrenversicherung erweitert werden.

Über die Versicherungssumme wird das Wohngebäude mit seinen Nebengebäuden beschrieben. Die VGV kann als eine gleitende Neuwertversicherung, in Einzelfällen als Neuwertversicherung oder Zeitwertversicherung mit fester Versicherungssumme ausgelegt sein. In der Regel liegt eine gleitende Neuwertversicherung vor, um die Wiederherstellung des beschädigten oder zerstörten Gebäudes abzusichern. Zusätzlich zur Gebäudeversicherung ist eine Hausratversicherung sinnvoll.

Die Beiträge zur Gebäudeversicherung hängen von der Versicherungssumme ab, die vom Gebäudewert bestimmt wird.

Die Wertermittlung beruht auf der fiktiven Basis des Jahres 1914 ("Wert 1914"). Die Grundlage ist, was die Errichtung des Gebäudes im Jahre 1914 (in Goldmark) gekostet hätte. Daraus wird der Versicherungsbeitrag auf heutige Verhältnisse bezogen (gleitender Neuwertfaktor). Dieser setzt sich aus dem Baupreisindex (zu 80 %) und dem Tariflohnindex (zu 20 %) zusammen.

Faktoren In die Wertermittlung des Gebäudes einfließen:

- der Gebäudetyp: Dachform, Etagenzahl, Unterkellerung;

- die Wohnfläche: Summe der Flächen von relevanten Dach-, Ober-, Erd- und Kellerräumen;

- zu berücksichtigende Nebengebäude: Garage, Carport, Gartenhaus usw.;

- die Bauausführung: verwendete Baumaterialien bei Außenwänden, Dach und Innenausbau;

- der Standort: spielt bei der Elementarversicherung eine wichtige Rolle, ist aber auch für den anzuwendenden Baupreisindex beim gleitenden Neuwertfaktor von Bedeutung.

- der Umfang des vereinbarten Versicherungsschutzes: Leistungserweiterungen und Zusatzschutz erhöhen zwangsläufig die Beiträge. Ein Beispiel hierfür ist die Versicherung einer Photovoltaikanlage, die oft nicht automatisch berücksichtigt ist, aber gegen Aufpreis einbezogen werden kann;

- vereinbarte Selbstbeteiligungen: dadurch wird die Versicherung günstiger, dafür müssen Schäden bis zur vereinbarten Höhe selbst getragen werden. Typische Selbstbeteiligungen sind 500 € oder 1000 €;

- die Zahlungsweise: am vorteilhaftesten ist die Zahlung als Einmalbeitrag pro Jahr, bei unterjähriger Zahlungsweise werden vielfach Zuschläge erhoben.

Mit den zunehmenden Extremwetterereignissen (Überschwemmung durch Starkregen, Hagelschlag, Fallböe [Downburst], Rückstau von Wasser aus Ableitungsrohren, Erdbeben, Erdsenkung, Erdrutsch, Schneedruck, Lawinen, Vulkanausbruch) wird der Ruf nach einer (verpflichtenden) Elementarversicherung bzw. Elementarschadenversicherung (Naturgefahrenversicherung) immer lauter. Inwieweit diese Risikoregionen noch anzuwenden sind, das wird zunehmend diskutiert. |

|

Versicherungsschutz gegen Elementarschäden

Verbraucherzentrale NRW e.V.

Elementarversicherung

Allianz Deutschland AG

Elementarversicherung: Auf Nummer sicher gehen

HUK-COBURG-Allgemeine Versicherung AG

Kampfmittelfrei Bauen

Auch 75 Jahre nach dem 2. Weltkrieg sind Kampfmittel (z. B. Bomben, Minen, Handgranaten), die immer noch im

Erdreich als Blindgänger vorhanden sind, ein riesiges Problem. Jedes Bundesland hat eine Kampfmittelverordnung

in der als Anlage eine Liste, in der Gemeinden mit bekannten Bombenabwürfen aufgeführt sind. In diesen Gemeinden

muss vor dem Bauen eine Kampfmittelfreiheit bestätigt werden.

Nach der Kampfmittelverordnung ist die Eigentümerin oder der Eigentümer oder die oder der Nutzungsberechtigte verpflichtet, vor der Errichtung

von baulichen Anlagen im Sinne der Landesbauordnung für das Land und vor Beginn von Tiefbauarbeiten auf Grundstücken

in Gemeinden, deren Gebiete mit Kampfmitteln belastet sind oder sein können, bei der Landesordnungsbehörde eine kostenpflichtige Auskunft

über mögliche Kampfmittelbelastungen einzuholen. Die Gemeinden sind in der Anlage aufgeführt; die Anlage (Liste) ist Bestandteil der Verordnung.

So wird z. B. in Schleswig-Holstein der Kampfmittelräumdienst auf Antrag des Grundstückseigentümers, von Amts wegen oder im Wege der Amtshilfe

für die örtlichen Ordnungsbehörden tätig. Die gesamte Abwicklung übernimmt der Kampfmittelräumdienst. Hierzu zählen auch die Gefährdungsabschätzung

und die Sondierung, die als Serviceleistungen gegen Bezahlung gemäß Gebührenordnung abgerechnet werden. Die

Beseitigung und Vernichtung der Kampfmittel wird ausschließlich vom Kampfmittelräumdienst mit eigenen Kräften durchgeführt.

Auf schriftlichen Antrag hin überprüft der Kampfmittelräumdienst auch im Vorfeld Baumaßnahmen auf Kampfmittelverdacht.

Eine gesetzliche Verpflichtung zur Einschaltung des Kampfmittelräumdienstes besteht insofern, als die Landesbauordnung von einer Bebaubarkeit der Grundstücke ausgeht.

Darüber hinaus sind die Vorschriften der Berufsgenossenschaften anzuwenden. Die Kosten für eine Luftbildauswertung und für Sondierungsmaßnahmen

müssen grundsätzlich vom Grundstückseigentümer oder Bauherren getragen werden. Für private Grundstückseigentümer ist eine Überprüfung auf Kampfmittel

kostenfrei.

Verantwortlich für Gefahren, die durch Kampfmittel von einem Grundstück ausgehen bzw. durch Erdarbeiten entstehen, sind die Eigentümer, Bauherren,

Architekten und Bauausführenden. Das Merkblatt kampfmittelfrei

Bauen vom Hauptverband der Deutschen Bauindustrie fasst Verhaltensregeln und Pflichten der Baubeteiligten zusammen.

Für die Zuständigkeiten bezüglich der Finanzierung und Haftungsfragen zur Beseitigung von Kampfmitteln (Kampfmittelsondierung, -räumung, -entschärfung, -transport und vernichtung) gibt es bundesweit keine einheitliche Grundlage. Die Beseitigung gilt als Vermeidung oder Reduzierung einer potenziellen Gefahr und ist somit als Teil der öffentlichen Sicherheit dem Sachgebiet des Polizei- und Ordnungsrechts zugeordnet und in Landesgesetzen geregelt. Hieraus lässt sich grundsätzlich auch die Verteilung der Kosten ableiten. Nach dem Grundgesetz haben die Bundesländer die Kosten zu tragen, welche sich aus der Wahrnehmung ihrer Aufgaben ergeben. Die über die Kampfmittelbeseitigung hinausgehende Erkundung einer Fläche wird grundsätzlich der Sphäre des jeweiligen Eigentümers, in der Regel dem Bauherrn, zugeordnet.

Umfangreiche Informationen zum kampfmittelfreien

Bauen

Kampfmittelbeseitigung: Maßnahmen und Kosten

Landesverordnung zur Abwehr von Gefahren für die öffentliche Sicherheit durch Kampfmittel (Kampfmittelverordnung)

- Schleswig-Holstein - 7. Mai 2012

Der Kampfmittelräumdienst - Schleswig-Holstein

Antrag zur Überprüfung einer Fläche auf Kampfmittelbelastung - Schleswig-Holstein

Prüfung auf Blindgänger dauert Monate - Schleswig-Holstein

Leibrente

Eine Leibrente ist eine wiederkehrende Zahlung (Rente) nach deutschem Recht, die

üblicherweise bis zum Tod des Empfängers der Rente gezahlt wird (BGB §§ 759 ff.). Die Leibrente ist im Privatbereich beim Verkauf eines Hauses

verbreitet. Der Kaufpreis wird bei Vereinbarung einer Leibrente nicht vollständig, sondern nur teilweise bezahlt (oder gar nicht). Der Käufer verpflichtet

sich dann gegenüber dem Verkäufer, einen Teil des Kaufpreises sofort und den Rest als monatliche Leibrente bis zum Tod des

Verkäufers zu zahlen. In der Regel wird dann eine Immobilien bereits zu Lebzeiten an die Kinder

oder an eine andere Person übertragen und die Eltern bzw. Verkäufer erhalten eine lebenslange Rente und ein lebenslanges

Wohn- bzw. Nutzungsrecht (Nießbrauch). Der Vorteil ist, dass keine Schenkungssteuer anfällt, da es sich hierbei um ein

Rechtsgeschäft handelt.

Wichtig ist, dass die Leibrente und das lebenslange Wohnrecht erstrangig in das

Grundbuch der Immobilie als Reallast eingetragen wird. Der Rang im Grundbuch

ist ausschlaggebend dafür, was bei einem Konflikt zwischen den Vertragsparteien bei der Verwertung der belasteten Immobilie vorrangig berücksichtigt werden muss.

Alternative

zum Verkauf - Wie die Immobilie in der Familie bleibt - Verbraucherzentrale NRW e.V.

Reallast - immoverkauf24 GmbH

Mit dem Eigenheim die Rente aufbessern - Leibrente, Imobilienrente oder Teilverkauf -

Was ist besser? - Deutsche Leibrenten Grundbesitz AG

Immobilienrente

Bei der Immobilienrente (Immobilien-Leibrente) verkauft ein Eigenheimbesitzer sein schuldenfreies Wohneigentum (Haus

oder Eigentumswohnung) an eine Bank oder Versicherung. Der Verkäufer erhält ein lebenslanges Wohnrecht in

der Immobilie und eine monatliche Zahlung oder einen Kredit, für den er keine Zinsen oder Tilgungen zahlen muss. Die Kreditsumme und die über

die Jahre angelaufenen Zinsen werden erst nach dem Tod, Auszug des Eigentümers oder nach Verkauf des Hauses fällig. Die Bank begleicht erst dann den Kredit aus

dem Verkaufserlös der Immobilie. Dieses Verfahren wird auch Leibrente oder Zeitrente genannt. Im Todesfall können die Erben das

Haus allerdings auch behalten und die Schulden selbst tilgen. Nach diesem Prinzip der Umkehrhypothek nimmt der zu tilgende Darlehensbetrag im Laufe

der Zeit eher zu, im Gegensatz zu üblichen Bankdarlehen, bei denen die Schulden mit Vergehen der Zeit abnehmen.

Besonders lohnenswert kann eine Immobilienrente sein, wenn Rentner kinderlos sind und die eigene Rente nicht für den

Lebensstandard ausreicht. Die Immobilienrente ist auch möglich, wenn Rentner Kinder haben. So lässt sich dieses Darlehen auch zur Finanzierung

von Neubauten oder Umbauten verwenden. Eltern haben damit die Möglichkeit, ihrer Kinder bei einem Immobilienkauf finanziell zu unterstützen.

Voraussetzungen um eine Immobilienrente beantragen zu können:

- Die Antragsteller müssen das gesetzliche Rentenalter von 65 Jahren erreicht haben. Bei manchen Anbietern kann die Immobilienrente aber auch schon mit 60 Jahren genutzt werden.

- Die Immobilie muss in einem einwandfreien Zustand sein. Viele Anbieter verlangen von den Kreditnehmern, dass sie die Immobilie instand halten und pflegen. Auf diese Weise möchten Banken einen möglichen Wertverlust vermeiden.

- Die beliehene Immobilie muss möglichst abbezahlt sein. Einige Kreditinstitute bieten die Immobilienrente jedoch auch bei einer geringen Restschuld an.

- Wird eine Immobilienrente aufgenommen, muss das Objekt in der Regel so viel wert sein, dass eine Mindestrente von 150 Euro gezahlt werden kann.

Der Kreditnehmer muss keine besondere Bonität vorweisen, da die Immobilie als Sicherheit dient. Die Bank oder Versicherung lässt nach Abschluss des Vertrags eine Grundschuld ins Grundbuch eintragen

Wichtige Informationen zur Umkehrhypothek &

Immobilienrente als Zusatzrente -

AutoScout24 Engine GmbH

Informationsbroschüre zur Immobilienrente -

Michael Feigl, Dr. Carmen Friedrich, Dr. Dirk Ulbricht / institut für finanzdienstleistungen e.V. (iff)

Mit dem Eigenheim die Rente aufbessern -

Imobilienrente oder Teilverkauf -

Was ist besser? - Deutsche Leibrenten Grundbesitz AG

Teilverkauf

Im Gegensatz zur Immobilienrente (Immobilien-Leibrente), bei der ein Eigenheimbesitzer sein schuldenfreies

Wohneigentum (Haus oder Eigentumswohnung) an eine Bank oder Versicherung verkauft und ein lebenslanges

Wohnrecht in der Immobilie und eine monatliche Zahlung oder einen Kredit, für den er keine Zinsen

oder Tilgungen zahlen muss, werden bei einem Teilverkauf die älteren Eigenheim- oder Wohnungsbesitzer mit den

Werbeversprechen

gelockt, ihnen bis zu 50 % ihrer Immobilie zu verkaufen. Im Gegenzug erhalten sie eine Barauszahlung für ihr sog.

"Betongold". Aber die Verbraucherschützer raten ihnen, genau zu kalkulieren, bevor sie den Vertrag unterschreiben.

Das Konzept "Teilverkauf einer Immobilie" sieht auf dem ersten Blick sehr einfach und interessant aus. Ein Eigenheimbesitzer

verkauft einen Teil seiner schuldenfreien Immobilie an ein Unternehmen, das diesen Anteil als Wertanlage nutzt und wird

stiller Teihaber. Der Eigenheimbesitzer darf weiterhin in der Immobilie wohnen, muss aber eine Art "Miete"

(Nutzungsentgelt, Nutzungsgebühr) an den Käufer zahlen. Aber die Reparaturen, Instandhaltungsmaßnahmen und Modernisierungen muss der Haupteigentümer

allein zahlen.

Vor dem Verkauf ermittelt ein unabhängiger Gutachter den Wert des vorgesehenen Anteils. Hier kann der Zeitraum

zwischen Angebot und Auszahlung ca. 8 bis 12 Wochen sein. Oft gelten verschiedene Unter- und Obergrenzen für die Auszahlungssumme.

So ist der Mindestbetrag meist auf 100.000 Euro festgelegt. Eine Obergrenze gibt es hingegen oft für den Anteil, den ein Unternehmen kauft.

Sie liegt meist bei 50 % der Immobilie.

Der Teilkäufer wird Miteigentümer. Aber im Grundbuch wird dem Verkäufer gleichzeitig ein lebenslanges

Nießbrauchrecht eingetragen. Dadurch hat der Verkäufer das alleinige wirtschaftliche Nutzungsrecht der Immobilie zu. Dazu gehört das Wohnrecht.

Auch bauliche Maßnahmen können vorgenommen oder die Immobilie kann sogar vermietet werden.

Der verkaufte Anteil später zurückgekauft werden. Dabei wird wiederum über ein Gutachten der aktuelle Wert der

Immobilie festgestellt. Für den veräußerten Anteil zahlen Sie dann entsprechend eine Summe in Höhe des Auszahlungsbetrags plus Wertzuwachs. Die Erben haben ein

Vorkaufsrecht für den veräußerten Anteil. Entscheiden der Verkäufer oder dessen Erben sich für einen Verkauf der Immobilie, regelt der Teilkäufer

den gesamten Verkauf. Da er selbst auch ein wirtschaftliches Interesse verfolgt, können man davon ausgehen, dass das Unternehmen zum bestmöglichen Preis verkauft. Der Erlös wird

nach den Anteilen aufgeteilt. Manche Anbieter verlangen für den professionellen Verkauf der Immobilie ein Durchführungs- oder Abwicklungsentgelt.

Quelle: inhaltlich - tarif-testsieger.de

Teilverkauf der eigenen Immobilie: Rente aufbessern mit Haken - Dr. Saskia Gall - tarif-testsieger.de

Mit dem Eigenheim die Rente aufbessern -

Leibrente, Imobilienrente oder Teilverkauf -

Was ist besser? - Deutsche Leibrenten Grundbesitz AG

Mietwohnung

Eine Mietwohnung* hat einige Vorteile gegenüber einer

Eigentumswohnung. Die größten Vorteile sind die Flexibilität und

die Mobilität, die besonders für junge Leute sehr wichtig sind. Mit einer Mietwohnung ist man relativ ungebunden und kann innerhalb von wenigen

Monaten (3 Monate) die bisherige Wohnung aufgeben, wenn man durch die Änderung der privaten Verhältnisse, Familienzuwachs oder einen anderen Arbeitsplatz

zum Umziehen gezwungen ist.

Mit einer Mietwohnung bleibt besonders jungen Leuten ein größerer finanzieller Spielraum und evtl. Ersparnisse müssen nicht unbedingt angerührt werden. Außerdem

entfallen fast alle Risiken, wenn z. B. bauliche Mängel auftreten und Reparaturen, Renovierungs- oder Wartungsarbeiten durchgeführt werden müssen. Diese

Aufgaben und Kosten liegen in der Regel bei dem Vermieter.

Vor dem Mieten einer Wohnung sollte man sich in aller Ruhe den Mietvertrag durchlesen und dann unterschreiben, denn wenn unterschrieben ist, gibt es

kein zurück mehr. Im Mietvertrag wird in der Regel eine Mietsicherheit (Mietkaution, max. 3 Monatsmieten ohne Nebenkostenvorauszahlung) vereinbart, dessen Höhe

ausgehandelt werden kann. Automatisch muss kein Mieter bei Abschluss des Mietvertrages eine Mietkaution zahlen. Der Vermieter kann auch eine Mietbürgschaft fordern,

mit der er sich gegenüber Schäden an der Mietwohnung, Mietausfällen und anderen finanziellen Schäden (z. B. nicht bezahlte

Nebenkostenabrechnungen) absichert. Die Mietbürgschaft ist eine Alternative zur Barkaution.

* Nach dem Bewertungsgesetz (BewG) § 181 Abs. 9 ist eine Wohnung die Zusammenfassung einer Mehrheit

von Räumen, die in ihrer Gesamtheit so beschaffen sein müssen, dass die Führung eines selbständigen Haushalts möglich ist. Die Zusammenfassung einer Mehrheit von Räumen muss eine von anderen Wohnungen

oder Räumen, insbesondere Wohnräumen, baulich getrennte, in sich abgeschlossene Wohneinheit bilden und einen selbständigen Zugang haben. Außerdem ist erforderlich, dass die für die Führung eines selbständigen

Haushalts notwendigen Nebenräume (Küche, Bad oder Dusche, Toilette) vorhanden sind. Die Wohnfläche muss mindestens 23 Quadratmeter (m²) betragen.

Mietvertrag

Wohnungs-Mietvertrag

Wohnraummietvertrag

Mietkaution

Mietbürgschaft

Hausratversicherung

Eine Hausratversicherung (verbundene Sachversicherung) deckt Schäden an beweglichen Besitz (Hausrat [Einrichtungs-, Gebrauchs- und

Verbrauchsgegenstände) gegen Leitungswasserschaden, Sturm, Wohnungsbrand,

Blitzschlag, Einbruchdiebstahl, Raub und Vandalismus ab. Auch entstehende Kosten (Aufräumungskosten, Schutzkosten

und Hotelkosten) sind mitversichert. Zusätzlich können auch der Diebstahl von Fahrrädern oder die Abdeckung von Elementarschäden und Überspannungsschäden

eingeschlossen werden. Hier sind mögliche Selbstbehalte zu beachten.

In der Regel wird die Hausratversicherung zum Wiederbeschaffungswert abgeschlossen. Der Versicherer ersetzt die Kosten, um Sachen der gleichen Art und Güte in neuwertigem Zustand wieder zu beschaffen. Die einzelnen versicherten Gefahren sind nur im Verbund abgeschlossen, wodurch nur der gesamte Vertrag gekündigt werden kann. Im Gewerbe und in der Industrie sind gebündelte Versicherungen üblich, wodurch einzelne Gefahren (z. B. Leitungswasserschaden, Einbruchdiebstahl, Sturmschaden) versichert werden.

Zusätzlich zur Hausratversicherung ist für Hauseigentümer eine Gebäudeversicherung vorgeschrieben.

Der Kunde ist König?

Es stellt sich immer mehr die Frage, wie weit Kunden gehen dürfen. Ist es nicht im Interesse aller Beteiligten, wenn man auch auf Geschäfte mit Kunden verzichtet, die ein extremes Verhalten zeigen? Es gibt viele Kunden, mit denen

man ohne Angst Verträge abschließen kann. Der Kunde sollte nur König sein, solange er sich auch so verhält.

Viele Unternehmen haben die kaufmännischen Denkweise, dass die Erfüllung der Erwartungen von Kunden im

Vordergrund stehen und dadurch den Erfolg des Unternehmens garantiert wird. Aber dürfen sich Kunden deshalb so verhalten wie sie wollen? Im Internetzeitalter nehmen streitsüchtige und besserwisserische Kunden zu. Das führt nicht nur zu psychischen Belastungen,

sondern auch zu einer Verunsicherung der Mitarbeiter im Umgang mit den Kunden.

Immer wieder sprechen die Angestellten des Auftragnehmers nach der Erledigung eines Auftrages,

dass sie Stress mit dem Auftraggeber hatten. Dabei stellt sich die Frage, hat der Kunde immer Recht? Ich

meine, Nein. Den Slogen "Der Kunde hat immer Recht" sollte ein Chef seinen Angestellten gegenüber nicht verwenden.

Kunden liegen manchmal auch falsch. Einige Kunden sogar so falsch, dass Unternehmen besser ohne sie dran sind. Besonders schädlich ist es, wenn er

sich auf die Seite eines "unvernünftigen" Kunden schlägt, anstatt auf die seiner fleißigen gut geschulten Angestellten.

Eine Geschäftsbeziehung ist immer ein Ausgleich der Interessen, weil sich

weder der Kunde noch die Firma künstlich erhöhen oder gering schätzen sollten. Respekt, Wertschätzung, Vertrauen und Nachhaltigkeit basiert immer auf Augenhöhe. Wichtig ist aber, dass ein Kunde verlangen kann, ernst genommen zu werden.

Zu den schwierigen Kunden gehören die dominanten Kunden, die Feilscher,

die Nörgler, die Besserwisser mit "angelesenem Internetwissen" und die Abzocker. Auch kennen heutzutage

viele Leute von allem den Preis und von gar nichts den Wert.

Es gibt kaum etwas auf dieser Welt, das nicht irgend jemand ein wenig schlechter machen und etwas billiger verkaufen

könnte, und die Menschen, die sich nur am Preis orientieren, werden die gerechte Beute solcher Machenschaften.

Es ist unklug, zu viel zu bezahlen, aber es ist noch schlechter, zu wenig zu bezahlen. Wenn Sie zu viel bezahlen, verlieren Sie etwas Geld.

Das ist alles. Wenn Sie dagegen zu wenig bezahlen, verlieren Sie manchmal alles, da der gekaufte Gegenstand die ihm zugedachte Aufgabe nicht erfüllen kann.

Das

Gesetz der Wirtschaft verbietet es, für wenig Geld viel Wert zu erhalten.

Nehmen Sie das niedrigste Angebot an, müssen Sie für das Risiko, das Sie eingehen, etwas hinzurechnen. Und wenn Sie das tun, dann

haben Sie auch genug Geld, um für etwas Besseres zu bezahlen. John Ruskin

Warum der Kunde kein König ist

Wie erreiche ich Kundenzufriedenheit?

Der Kunde ist kein König mehr, sondern ein Egoman

Videos

aus der SHK-Branche |

SHK-Lexikon |

|

|

![]()